【氧化铝年报】脱轨后的定价

- 资讯

- 2024-12-26 19:09:06

- 10

来源:紫金天风期货研究所

【20241225】氧化铝年报:脱轨后的定价

核心观点

预期海外铝土矿需求弹性高于国内,而国内氧化铝过剩大于海外;

国内进口铝土矿供应趋宽,GAC出口受限后有两大公司扩建产能弥补缺口;

氧化铝新增产能以新投产线为主,并向沿海城市转移;

氧化铝预期二季度走向宽松,定价随之重回“成本+利润”之轨;

【策略】1.关注可能的结构转变带来的月间反套机会;2.单边:关注背靠成本做多收基差机会;3.跨品种:空氧化铝多烧碱、做多铝厂利润;

【风险提示】海外矿山产能不及预期;氧化铝投产不及预期;几内亚雨季及突发事件。

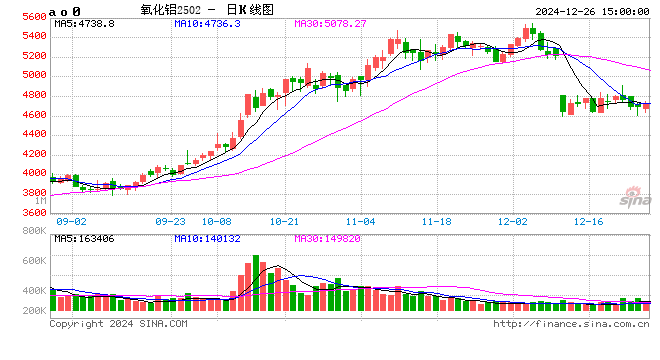

市场回顾

现货市场

期货市场

“脱轨”的定价重回轨道

24年产量脱离利润驱动

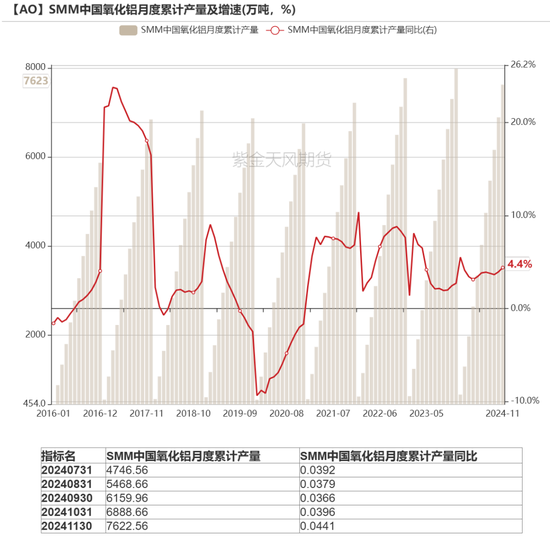

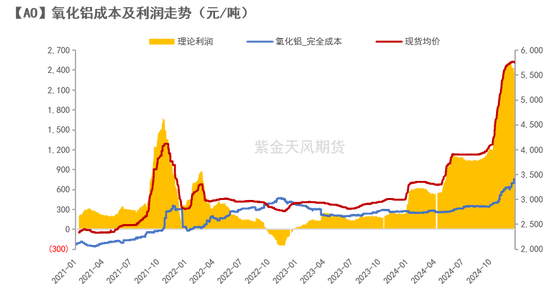

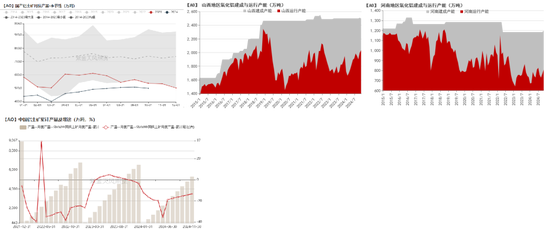

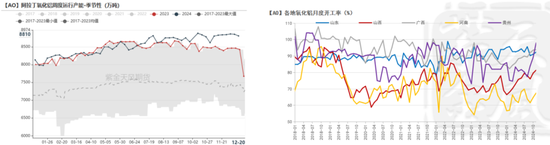

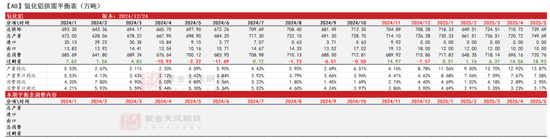

由于新增产能有限,2024年氧化铝产量不尽如人意。2024年1-11月份,国内氧化铝累计产量录得7622.56万吨,同比增加4.1%。2024年11月,全国氧化铝建成产能录得10320万吨,较前一年同期增加3.02%;运行产能录得8929.77万吨,较前一年同期增加8.77%。开工率录得86.68%,较前一年同期增加5.58%,其中山西、河南开工率分别为81.4%和67.5%, 较前一年同期分别增加4.36%和7.14%。

历史绝对高位的利润无法撬动产量。截止2024年11月底,氧化铝理论利润为2400元/吨左右,而前一年同期仅为220元/吨左右,同比增长愈900%。

氧化铝运行产能及产量增速显然已与畸形的利润脱钩,最主要的限制因素是国内外矿石双紧缺,导致大量闲置产能无法释放。

25年恢复成本定价

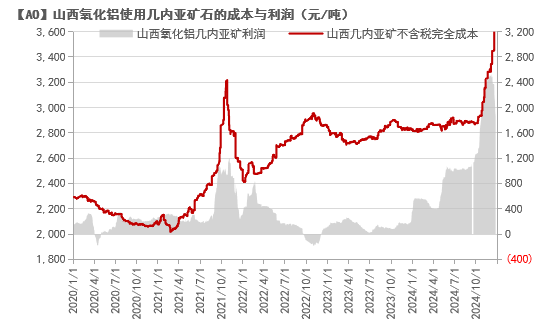

边际成本的选择:供应的限制导致氧化铝在2024年,尤其是下半年,进入到畸形定价阶段。我们预计氧化铝在明年二季度走向供应过剩后,恢复成本定价机制。考虑25年新投产能均为进口矿石产线,高边际成本采用山西使用几内亚矿产的氧化铝成本。

铝土矿:如本报告后续章节所述,铝土矿价格长期上行趋势。我们假设2025年矿山预期投产顺利状态下,几内亚铝土矿CIF价格的主要运行区间为110-120美元/吨。

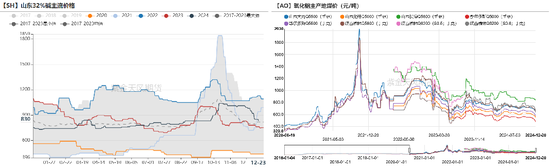

烧碱:恢复定价机制后,烧碱价格成为定价的第二大影响因素。我们预计明年32液碱价格整体在800-1100元/吨区间(折百价区间为2500-3438元/吨),保持季节性的波动。具体而言,上半年烧碱供应端有春季检修,需求端氧化铝在上半年投产备货较多。预计上半年烧碱价格有供需双方支撑。而随着氧化铝备货的完成及氯碱厂投产的落地,烧碱的价格将趋于回落。

动力煤:预计2025年煤炭供需基本平衡,但由于此前累积的高库存压力较大,全年港口煤价重心或将下移。

考虑以上成本价格波动,我们预计25年氧化铝价格的主要运行区间将在3600-4250元/吨。考虑供应严重过剩的极端情况,参考氧化铝历史定价曾打到现金成本,我们预计价格下限将在3450元/吨。

海外铝土矿:覆盖新增产能

海外铝土矿需求弹性大于供给弹性

海外铝土矿需求较少。本报告后续章节将详列25年海外氧化铝的新投产能和复产项目,由此预期2025年海外氧化铝增量230万吨,折合铝土矿新增需求约为760万吨,需求量仅为中国的一半左右。

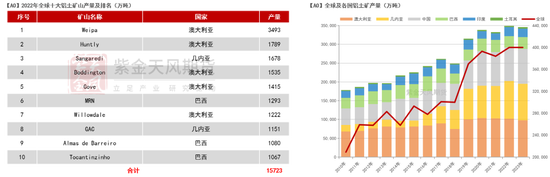

预期25年海外铝土矿新增产能覆盖需求。24年澳大利亚多处矿山进入环评阶段,其中美国铝业旗下的澳洲矿山获批采矿计划时限直至2027年,预期澳大利亚2025年铝土矿总体供应稳定。印度在2025年有2处矿山新开,所属公司分别为印度韦丹塔集团(Vedanta)和印度国家铝业公司(Nalco),分别能提供300-500W和350W的年化产能。此外,还有巴西的海德鲁等旗下所属矿山获批,为26年及以后的铝土矿增量提供可持续性。

因此我们认为比之国内,海外铝土矿的需求弹性更大。

几内亚铝土矿预期供应宽松,GAC受限后有“替代品”

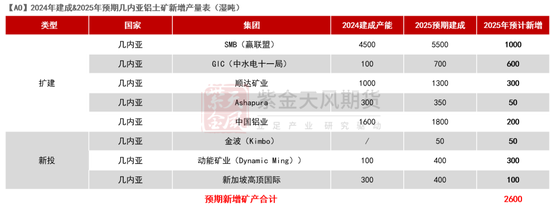

几内亚GAC铝土矿运输被限制后,SMB和GIC将成替代品。SMB新码头第四季度已经建成使用,预计2024年增量将达500万吨。2025年二季度,预计第二泊位也将投产,出口量届时再增加1000万吨。此外,我国中水电十一局在几内亚GIC的2号泊位在9月底开始装运。预计2024年产能100万吨,2025年激增至700万吨;1号泊位已于12月底建设完成,两泊位同时使用出口量可达1300万吨/年,为国内市场带来净增量。

2025年几内亚铝土矿增量或达2600万湿吨。而新增铝土矿发运往中国的比例在75%-90%区间,因此我们预计2025年中国进口几内亚铝土矿的新增量在1950-2340万湿吨,折合1650-1990万干吨。

预期25年新增矿石产量满足我国氧化铝投产需求。25年国内氧化铝新增产线均为进口矿,我们预计2025年新增产线对进口矿的需求量为1160万干吨,叠加氧化铝厂备库需求,共计进口铝土矿需求量为1420万干吨,其中对几内亚的依赖度将进一步攀升。因此应持续重点关注几内亚雨季影响及扰动供应的突发事件,如安全事故、罢工事件。此外,几内亚临时军政府于2025年1月结束执政,届时需观察过渡期对矿石发运的影响。因此还应考虑几内亚政局变动因素。

国内铝土矿市场

国产铝土矿:道阻且长

国产矿石产量严重下滑,6月开始边际修复

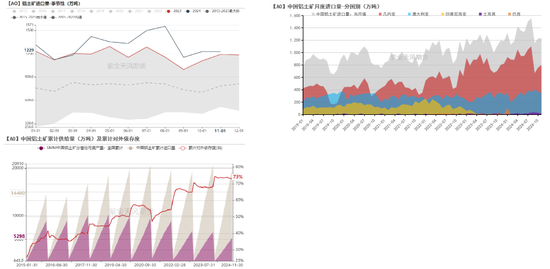

今年,国内铝土矿石产量触及历史低位。分地区看,南方矿石总体产量稳定,广西稳中有增;北方供应扰动因素较多,晋豫产量下滑严重。2024年1-11月份,国内铝土矿产量累计5298.16万吨,同比减少13.32%;其中,山西铝土矿累计产量1441.58万吨,同比减少30.93%;河南铝土矿产量440.448万吨,同比减少16.68%;山西、河南合计产量368.16万吨,同比减少17.29%。

国内铝土矿于5月复产,产量于6月开始边际修复。上半年因河南三门峡继续复垦,山西因安全事故频发而加强安全监管,晋豫两地均有矿山停产,直至5月底才陆续有矿山开始复产。因此,年初开始国内铝土矿产量累计同比持续下跌。截止到2024年1-5月,晋豫两地矿产累计同比录得-37.23%,连带全国累计产量同比负增至35.44%,为近两年最低值,6月开始逐渐边际修复。

全年来看,晋豫两地均未出现大规模复产。自2019年,晋豫运行产能断崖式下滑,释放大量闲置产能至今。受制于矿石品位以及相关环保、安监等政策,晋豫两地虽然开工意愿较强,但复产节奏缓慢,截止目前仍未有大规模复产消息。11月底,贵州清镇露天铝土矿恢复生产,预计可以缓解当地供应压力,为国内铝土矿产量边际改善的持续性添砖加瓦。

环保趋严,矿山开采受限

国产矿石长期无有效增量,价格仍有上升空间

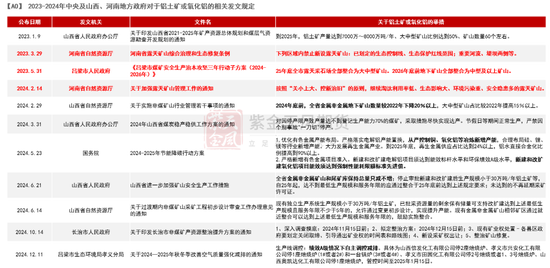

在环保趋严的背景下,关于铝土矿开采及氧化铝新增产能的政策风口收紧,是今年铝土矿复产不及预期的重要原因之一。山西矿山频出安全事故后,自2023年11月停产,至今未有大规模复产;自今年2月发布加强露天矿山管理的工作通知后,河南于5月底开始陆续恢复少量洞采矿,露天矿山仍在停产中。

政策预期不变的情景下,未来晋豫两地的矿石供给仍难以实现有效增量。今年,国家和各地政府相继印发相关方案或措施,加大对矿产开发的管理工作。因此在接下来可预期的时间段内,铝土矿的开发将承受更多来自环保和安监等政策的压力。

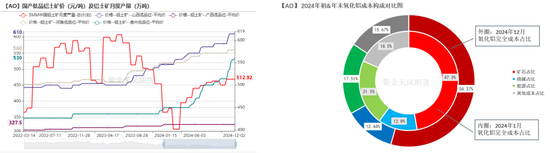

高利润驱动下氧化铝厂强烈的开工需求,叠加有限的矿石供给,共同推进铝土矿价格在今年的飙升。截止到2024年12月06日,晋豫黔三省低品位铝土矿分别较前一年同期上涨20.79%、13.73%和47.22%。

氧化铝冶炼成本中,铝土矿价格影响的比重现已过半。因供应缺紧,今年国产铝土矿价格也随之一路上行。截止到12月06日,氧化铝冶炼成本中,铝土矿成本占比首次达到54.37%,绝对成本上涨464.40元/吨,较前一年同期上涨14.47%。

随着矿石产量逐年下滑,且未来无有效增量预期,我们预计2025年国产铝土矿价格仍有进一步抬升空间。

进口铝土矿:远水救近火

进口矿依赖度超70%,澳矿超额供给,非主流矿创新高

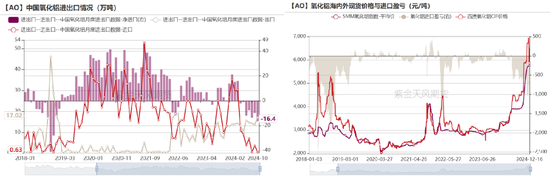

今年进口矿石量来到历史峰值,进口矿石依赖度突破并稳定在73%水平线以上。2024年1-11月份,进口铝土矿累计14402.96万吨,同比增加11.32%,进口依赖度73.13%,同比上升7.64%。来源国仍以几内亚和澳洲两大国家为主,2024年1-11月份,几内亚与澳大利亚的进口量合计占比94.80%。

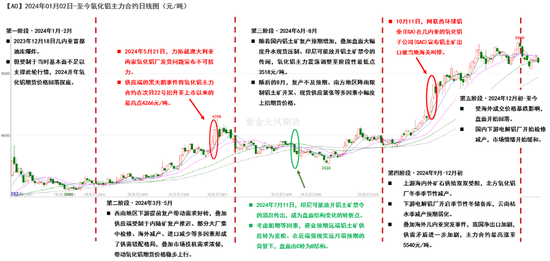

澳大利亚铝土矿进口量上升,得益于当地氧化铝厂减产和关停,本应内部消化的铝土矿转出口。2024年5月,力拓因天然气问题,两家氧化铝厂合计减产120万吨。随后,美国铝业位于西澳大利亚的Kwinana氧化铝厂完全停产,建成产能为220万吨,因此澳大利亚的铝土矿资源在今年得以超额释放。2024年1-11月,澳大利亚进口量累计增加512.07万吨,同比增速16.32%。

值得注意的是,非主流来源(即几内亚、澳大利亚两国以外的进口国)进口矿石量创新高。可见在高利润驱使下,氧化铝企业也提升了对非主流矿石的接受度。2024年1-11月,非主流进口铝土矿749.46万吨,同比增加3.83%,占比逐月上升至5.20%;土耳其成为了我国铝土矿第三大进口来源国。2024年1-11月份,土耳其铝土矿累计进口量212.60万吨,占比1.47%。

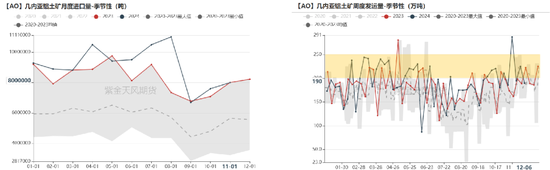

几内亚雨季延长叠加出口暂停,屋漏偏逢“连夜雨”

几内亚今年矿石发运的“雨季格外漫长”。几内亚雨季对铝土矿发运量的影响主要集中在7-9月,但今年的影响在6月底初见端倪,10月才开始递减,导致11月发运量较雨季期间明显回升,但仍未达到雨季前的水平,直至12月才彻底“走出雨季”。

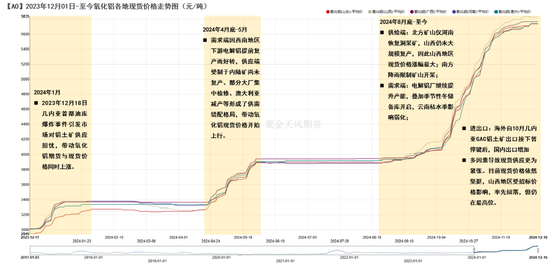

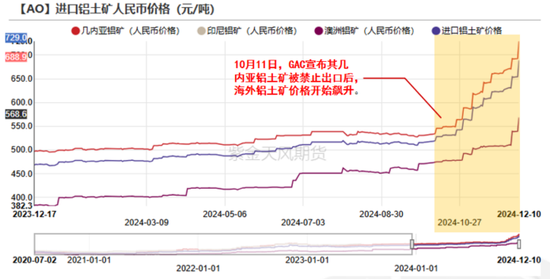

供应不稳定,波动不断。2月23日,几内亚工会宣布无限期总罢工,引发市场担忧,随后几天暂停。10月11日,阿联酋环球铝业(EGA)在几内亚的氧化铝子公司(GAC)宣布铝土矿出口被暂停,截至目前尚未有恢复消息传出。而2023年,GAC出口铝土矿共计1414.8万吨(湿吨),其中720万吨发往中国,占比50.89%。因此,从数据来看,2024年10月几内亚铝土矿进口量出现断崖式下跌。

自2023年6月,印尼颁布出口禁令后,我国主要通过几内亚矿石弥补该缺口,几内亚矿石在我国总进口量中的占比从原先的55%左右飙升至70%。2024年1-11月份,进口几内亚铝土矿累计产量10017.86万吨,同比增加10.20%;占比总进口量的69.48%,该比值为2023年以来的最低值。

晋、豫自二季度大幅提升进口矿石使用比例,带动产能抬升

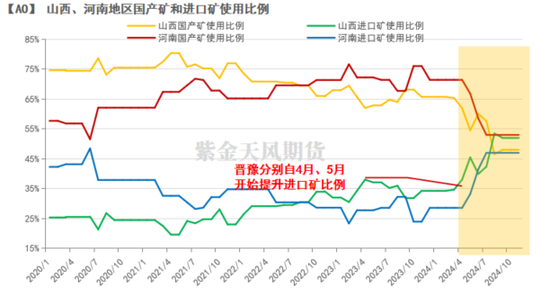

不同于以往进口矿的使用主体为港口大省山东,今年二季度开始,内陆氧化铝厂大幅度提高进口矿使用比例,造成今年进口矿需求也同样紧缺的局面。截止2024年11月,我国使用进口矿的运行产能占比已高达68.23%。作为国内铝土矿生产两大省,山西、河南两地区使用进口矿石的运行产能比例分别为51.98%和47.00%,山西使用进口矿石的产能比例已过半;贵州进口矿石产能占比也从年初的8.06%提升至11月的22.58%。

随着进口矿的比例增加,运行产能也自二季度开始抬升,缓解了当初矿石不足被迫减产的局面。自2021年底开始,陆续有氧化铝厂减产关停部分生产线,其中主要因素为矿石不足。国产矿石紧缺问题目前无法解决,大部分企业开始通过技改/增设生产条线,使用进口矿替代,或与国产矿石混杂两种生产方法。从氧化铝周度运行产能可以看出,今年二、三季度,国内氧化铝运行产能扩张明显,晋豫两省恢复运行产能510万吨。

氧化铝市场

海外氧化铝:“水深火热”

供应扰动不断

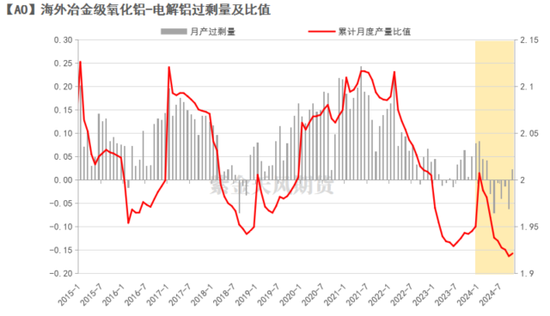

海外产量无净增,供需矛盾加剧,推动矿价飙升

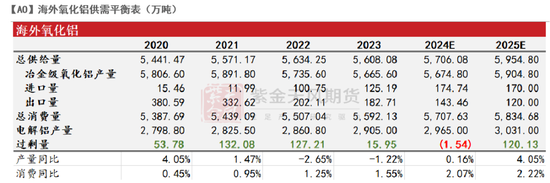

今年海外新增产能仅有两处,总计250万吨,但均未出料(表格见下页)。而原有氧化铝厂减少390万吨建成产能,因此海外氧化铝产量几乎没有净增。IAI最新数据显示,2024年1-10月份,海外冶金级氧化铝累计产量4695.8万吨,较前一年仅增5.3万吨,同比增速0.11%。

我们用公式【月产过剩量=海外冶金级氧化铝/电解铝月产比值-1.925】来衡量海外供需,过剩量持续水面上则表示供应宽松,反之同理。由于今年下游电解铝产量增速处在正常区间,导致指标时隔6年,重新持续在水面下。2024年1-10月份,海外电解铝累计产量2443.8万吨,同比增长1.20%。“月产过剩量”指标自今年年初以来一直下跌,4月从水面上陡然跌至负值,2018年10月后时隔6年再次落入-0.07以下区间。但从次轴的“累计产量比值”可以看到,供给正处于边际修复阶段。

因此,海外供应紧张奠定了海外铝土矿价格走势上行的总基调。而10月几内亚GAC的铝土矿事件加剧了供需矛盾,推动矿价更加水涨船高。截止2024年12月06日,几内亚铝土矿CIF价格为95美元/吨,较10月11日上涨18美元/吨或23.28%,较年初01月02日上涨25美元/吨或35.71%;澳大利亚铝土矿CIF价格为74美元/吨,较10月11日上涨7美元/吨或10.45%,较年初01月02日上涨20美元/吨或37.04%。

海外25年有新投产预期

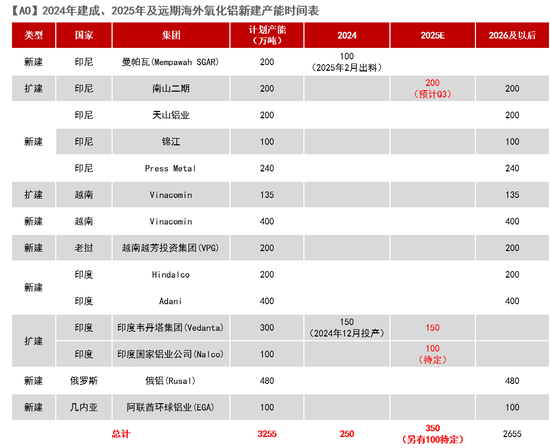

今年海外新增产能仅有两处,总计250万吨,但均未出料。

1、2024年4月,印度韋丹塔(Vedanta)投产150万吨,建成产能由200万吨变为350万吨,但实际投产进度远不及市场预期,直至12月7日才宣布投产运行。

2、2024年9月,由国有矿业公司Aneka Tambang(Antam)与国有铝生产商Inalum联合运营的印尼氧化铝厂曼帕瓦(Mempawah)正式投产,建成产能100万吨,但今年尚未出料,预计明年年初满产。

明年海外供给预计逐步恢复:

1、澳大利亚:力拓今年底恢复运营,明年有增量预期。11月底,力拓宣布解除5月的不可抗力,两氧化铝厂被压产的120万吨正逐步恢复。此外,根据力拓在最新的投资者研讨会上发布的产量指导数据,公司预计2025年较前一年增产氧化铝40-50万吨。

2、印尼:维持铝土矿出口禁令预期不变,但明年新增产能100万吨。11月05日,印尼再发包括铝土矿在内的12种矿产资源的新出口禁令。因此我们维持明年印尼禁止铝土矿出口的预期不变。但Mempawah氧化铝厂预期2025年2月商业运营,年化产能100万吨。南山二期及Nalco旗下的Damaniodi氧化铝厂减产产能也有望恢复。

3、印度:今年已新增150万吨建成产能,预计明年再增150万吨。韦丹塔建成产能预计将从现在的350万吨,扩张至明年的500万吨。

基于海外市场供需变动,我们预期2025年海外氧化铝市场有望由供不应求转向供应过剩,但过剩情况略好于中国。

国产氧化铝:供需逆转

国内新投产能延至2025年及以后

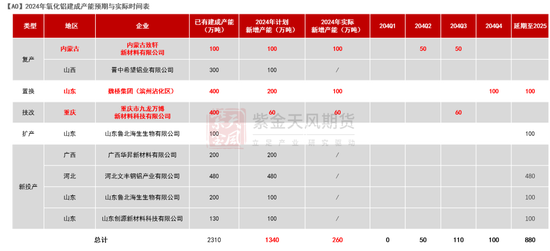

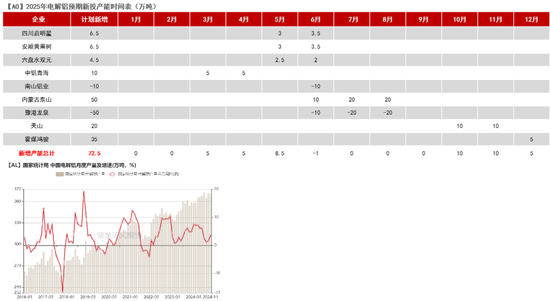

截至目前,2024年国内氧化铝新增产能实际落地共计260万吨,与年初计划的1340万吨产能相去甚远,产能落地远不达预期,多个项目延期至2025年甚至以后。

25年一季度新增有限,后续放量可观,供需格局逐步改变

预期2025全年氧化铝新增产能共计1230万吨,其中净增产能预期980万吨,以新投产能为主。新增及扩产很明显向沿海港口地区转移。

从时间维度来看,一季度产能释放有限,受限因素较多且不稳定,具体有季节性采暖季、环保安监政策收紧、铝土矿供给不足、赤泥排放受限等多种因素。二季度开始,铝土矿供给量会迎来季节性回升,为氧化铝新增产能释放提供了原料基础。因此,我们预计明年一季度,氧化铝仍会维持供需平衡点,价格仍具备刚性;但随着后续新投产能的逐步落地,二季度开始供需格局逐步转向宽松,并在下半年加剧过剩局面。因此河北文丰和广西华昇两大新投产能是否能在二季度顺利落地是我们的主要关注点。

列表中预期新建产能项目均使用进口矿石作为原料,因此如本报告第三章所述,我们预计明年氧化铝生产对进口铝土矿石的依赖度会继续提升,非主流矿石需求有望再破新高。

进出口:延续净出口

内外市场倒挂,25年或延续净出口

我国氧化铝近5年均维持净进口。随着海外氧化铝供需格局的转变和一系列突发事件,今年海外氧化铝的价格也一路飙升,导致我国氧化铝出口价格倒挂严重,进口盈亏一度达到-1328.28元/吨,于今年4月开始转向净出口,且出口量逐级扩大。2024年1-11月,我国氧化铝累计进口量140.46万吨,同比减少9.92%;累计出口量159.74万吨,同比上升42.38%;累计净出口达到19.28万吨,预计全年为净出口状态。自2018年以来,时隔6年我国氧化铝进出口格局逆转。

由于预期海外市场供应过剩状态好于国内,故海外氧化铝价格将持续优于国内。所以,随着内外价差及进口盈亏的维持,预期国内氧化铝市场将继续处于净出口状态。

下游电解铝:需求净增有限

电解铝产能近天花板,明年净增有限

由于云南降雨量情况好于往年,电解铝第四季度的季节性减产迟迟未来,叠加西部地区铝厂的新投产能释放,导致下游产量的持续高位。这也是今年氧化铝供需错配的原因之一。2024年1-11月,电解铝累计产量达到3941.49万吨你,同比增速3.86%。当前电解铝运行产能在4390万吨左右。我们预计2024全年电解铝产量4313.36万吨,同比增速3.90%。

政策原因,电解铝产能接近天花板。考虑减产的情况下,我们预计2025全年电解铝运行产能净增42.50万吨,电解铝产量新增94.20万吨,同比增速2.18%。

2025年预期供需演变

25年二季度开始格局逆转

考虑前述的新投产能和扩产释放,我们预计2024年中国氧化铝产量为8349万吨,较前一年增加368万吨,同比增速4.62%。

我们预计2025全年中国氧化铝产量有望达到9025万吨,较前一年增加676万吨,同比增速8.10%。

海外供应预计明年缓解,逐步转入过剩

考虑前述的新投产能释放和复产,我们预计2025年海外氧化铝产量较前一年增加230万吨,同比增速4.05%。

考虑国内外宏观环境逐步宽松的趋势,我们预计2025年海外电解铝增速同比2.2%,折合净增量达66万吨,对应氧化铝需求增量为128万吨。

因此,明年海外氧化铝预计逐步转向过剩。

观点小结

【2024年回顾】去年才上市的“新手”氧化铝一举成为今年的“明星品种”,首要原因就在于铝土矿供给“内忧外患”:内有晋豫矿山复产受限推迟,产量下跌近四成;外有几内亚矿石供应中断,但国内进口矿使用比例大幅提升。绝对高位的利润受制于矿石短缺,无法顺利催产,导致氧化铝今年供需由过剩转为紧平衡。次要原因在于海外同样转为供需紧张格局,导致海外铝土矿和氧化铝价格上升,内外价差极速扩张,我国氧化铝逆转为净出口。最后是下游需求超预期:电解铝厂投复产超预期,云南枯水季影响弱于往年;同时铝厂高额的启停成本成为氧化铝供货商挺价的底气。上下游两相夹击,进出口格局逆转加剧了供需矛盾,这些因素共同推动氧化铝价格一路高歌猛进。

【2025年展望】根据供需平衡表,我们预计海内外氧化铝供需紧平衡的格局会在明年第二季度出现改变,逐步走向宽松格局,其中国内或于4月开始供应过剩。在预期产能落地较顺利的情况下,我们预计氧化铝价格的主要运行区间将在3600-4250元/吨。

【上游】国产铝土矿方面,我们经过政策梳理,预计国产矿石难得有效增量。25年国内新增产能全部为进口矿石产线,对进口铝土矿的需求约为1420万吨(包括备库需求)。进口铝土矿方面,我们预计GAC矿石出口受限的缺口将由SMB和GIA弥补,2025年我国进口几内亚铝土矿的新增量有望达到2080-2340万湿吨,折合1765-1990万干吨,能够满足新投产需求。但需关注25年1月几内亚执政换届过渡期对矿石发运的可能影响。

【供给】2025全年氧化铝新增产能预计1230万吨,其中净增980万吨。类型上以新投产能为主,地理位置上向沿海港口地区转移,时间上一季度产能释放有限,二、三季度较为集中。据此预测2025年国内氧化铝产量有望达到9025万吨,较前一年增加676万吨,同比增速8.10%,过剩量大于海外。其中在二季度集中释放产能后,氧化铝定价将重回“成本+利润”之轨。

【需求】考虑减产的情况下,我们预计2025全年电解铝运行产能净增42.50万吨,电解铝产量新增94.20万吨,同比增速2.18%。分时间段来看,全年产能高位运行,在二季度和四季度末或有小幅提产可能。

【策略】1.关注月间结构转变机会;2.单边:逢高空二季度及以后合约;2.跨品种:多烧碱-空氧化铝、多铝-空氧化铝

【风险提示】海外矿山产能不及预期;氧化铝投产不及预期;几内亚雨季及突发事件

下一篇:守护幸福,新年愿望结为约定

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...