部分“二永债”大幅调整,本周利率已上行10BP,央行稍早宣布暂停国债买入

- 汽车

- 2025-01-10 13:45:05

- 16

财联社1月10日讯(编辑 杨斌)上午,银行间债券市场“二永债”收益率大幅上行。本周,随着利率债收益率底部反弹,有类利率属性的二永债已出现调整,部分期限AAA-二级资本债收益率已上行10BP。去年12月国债利率快速下行的行情中,二永债的表现曾阶段性弱于利率债,相对利差成为1月二永债抗跌的关键。

Wind数据显示,上午,“24建行二级资本债02A”收益率上行7.25bp,“24建行二级资本债03BC”收益率上行8.5bp,“24中行永续债02BC”收益率上行5.5bp。

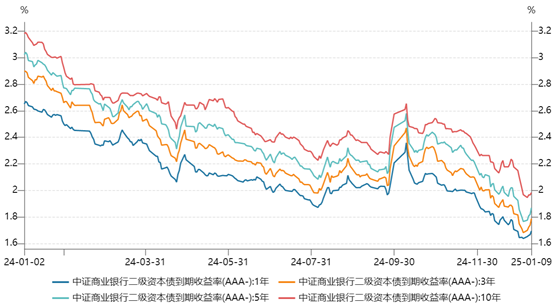

去年10月以来,银行二级资本债收益率便持续下行,年末时点更是加速下行。从12月24日至1月3日的两周内,各期限AAA-级二级资本债的收益率普遍下行了约20BP,长期限下行幅度更大。

图:各期限AAA-级二级资本债收益率走势

在回顾去年以来的二级资本债行情时,国联证券固收首席李清荷表示,2024年1-8月,受机构欠配及理财、债基规模增长影响,银行二永债行情持续。8-10月,在央行多次提示长债利率风险、政策齐发后“股债跷跷板”效应演绎、财政增量政策预期等因素影响下,银行二永债出现调整。11月化债方案落地后债市情绪修复,叠加年末机构“抢跑”,收益率快速修复。

二永债的行情素有“利率放大器“之称,其走势通常与国债收益率一致且变动幅度更大。而本周国债收益率底部反弹,二永债也跟随调整。截至1月9日,本周1年、3年、5年、10年期的AAA-二级资本债收益率已上行6BP、10BP、10BP和2BP。

今天上午,央行公告,2025年1月起暂停开展公开市场国债买入操作。消息发布后,利率债市场继续调整,10年国债活跃券收益率最多上行了4.5BP。

李清荷指出,“资产荒”背景下,银行二永债已经逐渐成为信用债市场最重要的资产之一。其中,高等级的国有行二永债类利率属性不断强化,在利差收窄、估值窄幅震荡的趋势下择时和波段交易的操作难度相应上升。

不过,在去年12月国债利率快速下行的行情中,由于理财自建估值被叫停的影响,银行二永债的表现曾阶段性弱于利率债,使得二永债的利差有所走阔。

国泰君安固收分析师唐元懋认为,相对利差成为1月二永债抗跌的关键。以信用利差/中债估值作为计算二永债相对利差的指标,在2024年末,高等级二永债的相对利差水平在22%-30%,对应历史分位数水平在90%左右。若债市在一月由于供需矛盾偏弱,大行二永债的利差保护可能也已经较为充足,抗跌性更佳。

展望2025年,中信证券FICC团队认为,国债利率快速下行至低点,阶段性止盈压力有所增大,而银行二永债性价比仍较高,可起到较好的替代与补充收益的作用。交易盘可关注3-5YAAA-二级债的性价比,同时永续债品类性价比亦有显现;配置盘可关注江浙闽皖地市级与区县级中等久期二永债、湘鄂冀地区短久期地市级城农商行二永债配置机会。

上一篇:太仆寺旗城市风光与人文摄影探秘

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...