展示3.9%,到手不到2.7% 部分理财产品成为收益率“刺客”

- 资讯

- 2025-01-20 22:27:05

- 9

春节前,不少盘点一年收益的投资者发现,原本购买的高收益理财产品“被偷家”,买入不久后收益断崖式下跌。

购入的时候历史年化收益率是3.9%,买了半年才发现实际年化收益率还不足2.7%。最近来自福建的理财投资者小英(化名)就面临了这种预期理财收益缩水的窘境。

在她展示的产品历史业绩中记者看到,这款产品在去年3月20日的年化收益还为3.96%,在去年4月就已下降至2.61%,随后年化收益率持续在2.5%左右徘徊。

而与小英有类似经历的人不在少数。春节前,不少盘点一年收益的投资者发现,原本购买的高收益理财产品“被偷家”,买入不久后收益断崖式下跌。

出现上述原因或与去年部分理财子拉高新发产品收益率有关。记者从业内获悉,此前,部分理财子为了诱惑客户买入产品、扩大旗下产品募集规模,包装出系列高历史收益率的“打榜产品”,实际上是利用信托计划等方式,腾挪产品收益,短期虚增年化收益率。而随着产品募集规模逐渐增大,虚增的业绩也逐步“现原形”,回落至市场正常水平。

收益率短期“虚假繁荣”

去年,理财市场底层资产收益率持续走低,但市面上仍有部分理财子新发产品收益率高企。

第一财经记者据Wind数据统计,在近3个月新发行的理财产品中(不同份额分开计算),有500多款产品成立以来的年化收益率在7%以上,其中不乏大量R2低风险的理财产品。

但这类新产品的高收益往往很难持续。上述新发产品中,最新年化收益率大多已低于成立以来年化收益率。

记者也随机在某平台在线选取了几只产品,发现新产品前后收益率差别较大的情况确实存在。

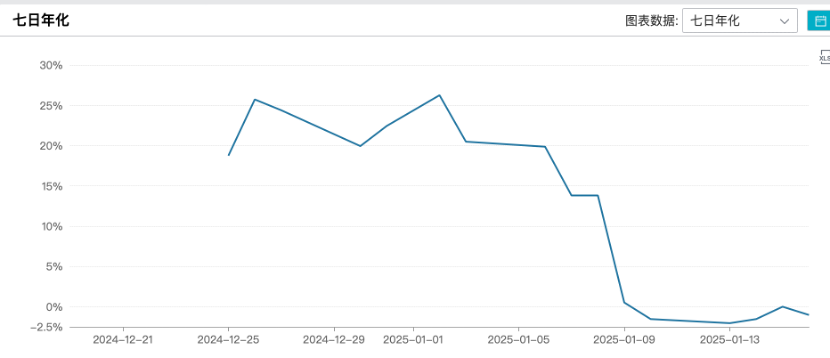

例如,某款固定收益类产品在170余天前成立,成立以来的年化高达4.31%,远高于同风险级别的产品。但近期,该产品的年化收益率已回落至3.36%。无独有偶,另一款R2风险理财在去年12月19日成立,业绩比较基准为2.15%至2.65%,成立以来的年化收益率在11%以上,远超同类型理财产品。追踪该产品的七日年化收益率可以发现,2024年底该产品的七日年化收益率还在20%上方,但最新七日年化收益率仅为-1.03%。

“这类初始收益率较高的一般是‘打榜’产品。”华南一名理财子人士指出,部分公司在新产品成立后,会新发较小的份额,通常在百万元以下,以较高的业绩比较基准推荐给渠道高净值客户,然后通过信托等各类方式短期做高收益率。在首个封闭期形成较高的历史年化收益率后,再开放给普通投资者购买。

另一种“注水”的手段则是短期激进投资。一名股份行人士告诉记者,有理财公司会倾向于发行多个理财产品,在短期内采取较为激进的配置策略,部分产品的收益率“跑高”后,再把这些历史业绩良好的产品挂上推荐位,集中火力拓展客户、做大规模。部分理财子不断重复这种做高收益率在渠道端“打榜”,吸引客户买入,然后在收益率下滑后再新发产品的模式。

事实上,与基金产品相比,去年理财子产品发行的速度要快得多。

Wind数据显示,2024年至今,全市场新发理财产品合计30946只。而去年,基金公司仅成立了1136只基金产品,仅为银行理财新发产品数量的约4%。

而两者实际的市场规模却在同一“水平线”上。中国证券投资基金业协会数据显示,目前公募基金资产净值合计已经超过32万亿。理财登记托管中心的统计数据显示,截至2024年10月末,全市场银行理财合计规模为29.74万亿元。

新发数量的差异背后,是不同的发行机制。记者从业内获悉,目前理财产品采取备案制,只需要在全国银行业理财信息登记系统对理财产品进行登记并获得登记编码即可发行。基金发行则采用注册制,需要提交募集说明书、基金合同、基金托管协议等材料给证监会审核,确保基金的合规性和合理性,审核时间相对较长。

上述理财子人士指出,发行的便捷在一定程度上也使得理财子可以采用“题海战术”,不断新发产品扰动市场,甚至包装短期业绩。最后使得市场从业者的精力过度分散,甚至侧重点失衡,将主要精力集中在新产品包装上,而存量的老产品却得不到足够的关注。

腾挪收益

多位业内受访人士认为,这种虚增理财产品收益的模式此前主要通过信托计划实现收益的腾挪。

“此前借助信托计划调节理财产品的收益是很多公司的惯用操作。”上述银行理财子人士举例,假设同一家公司的多只产品对应一只信托计划,那理财子就可以将信托计划中部分理财产品产生的盈余积淀在信托计划中。然后暗中安排腾挪给新发产品,短期冲高业绩表现。因为新发产品初期规模通常较小,且针对特定客户,腾挪的规模也不需要太大,在实践中也很难识别和区分。

一名理财子投资经理告诉记者,这种方式对收益的控制可以很精准。例如有渠道会和理财子沟通,为保证客户体验,希望理财收益率不要爆降,需慢慢回归正常收益水平,防止出现大规模的用户赎回。

事实上,近年来银行理财亦在不断增配信托计划,收益腾挪确存在一定空间。

天风证券最新研报数据显示,2022年以来,信托计划占比明显呈逐年上升态势,截至2024年三季度末,全市场理财前十大持仓中信托计划占比已达21.2%,是近年来最高水平。

不过,据业内人士透露,这种方法目前已被监管严查并叫停,并经历多轮调整。

“早在2024年二季度的监管推进中,信托公司或难再为理财设立附带‘小金库’(风险准备金、风险保障金)的信托计划,而存量‘小金库’也被限制新增,即理财自三季度起无法继续通过计提超额收益的方式,来平抑牛市期间净值的上冲效果。”华西证券首席经济学家刘郁指出,2024年12月,监管再次要求整改,内容主要针对信托与理财合作的“历史遗留问题”,由于2024年上半年债牛行情较强,各类理财机构在存量“小金库”中均积累了一定盈余,在解决方案层面,理财更倾向于将这类剩余储备用于对冲债市大幅回调的风险,这或许也是去年8~11月期间理财净值回撤控制明显优于债基的原因之一。该轮监管或也要求理财子公司开展整改,有序将产品产生的正偏离返还原产品原客户。

监管持续关注

利用新发份额,虚增产品收益率背后存在诸多隐患。

从客户端而言,部分理财子通过冲高新产品收益率揽客,营造高收益幻觉,实际是欺骗消费者,容易导致最终实际收益率与心理预期差距过大。上述理财子投资经理称,随着市场环境变化,一般在售产品的展示收益率和实际收益率会有差距。比如此前债市剧烈波动阶段,很多底层资产为债券的产品收益率会出现波动。但如果在行情稳定情况下,平地起“浪”,人为制造波动,就有欺骗消费者的嫌疑。

小英也告诉记者,此前多次冲着高收益率买入新发理财,但往往没多久就开始陆续走低。自己刚开始还经常把旧产品取出换新产品,现在自己买多了就有经验、明白“套路”了,开始“避雷”此类产品。

对于市场而言,这类包装的“打榜产品”也容易产生“劣币驱逐良币”的负面效应。一名业内人士告诉记者,近年来理财市场的竞争日趋激烈,行业内卷态势升级。因此,当部分理财子通过这类“打榜产品”规模得以迅速扩张时,其他理财子或者渠道也只能被迫应战,包装自身产品收益率。

事实上,近年来监管也在持续关注这一领域。

2024年第二季度中国货币政策执行报告以专栏形式分析了资管产品净值机制对公众投资者的影响。报告提醒,理财产品动态发布的年化收益率是当前时点的预期收益率,是按过去一段时期的收益率,线性推算出的未来一年收益率,投资者未来赎回产品时实际获得的收益率是不确定的。现在净值越高,意味着越是在更高的价格位置投资,未来的损失风险可能越大。

2024年12月,监管要求银行理财子公司不得违规通过收盘价、平滑估值及自建估值模型等方式去熨平产品净值波动。监管还要求理财子公司开展整改,将产品产生的正偏离返还原产品原客户,不得用于新渠道新产品新份额的夸大宣传和打榜。

上一篇:美容行业盈利难有策略探讨

下一篇:母婴店黑烟视频曝光,真相揭秘

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...