这一次,内资真的要抢“港股定价权”

- 情感

- 2025-02-11 13:54:07

- 18

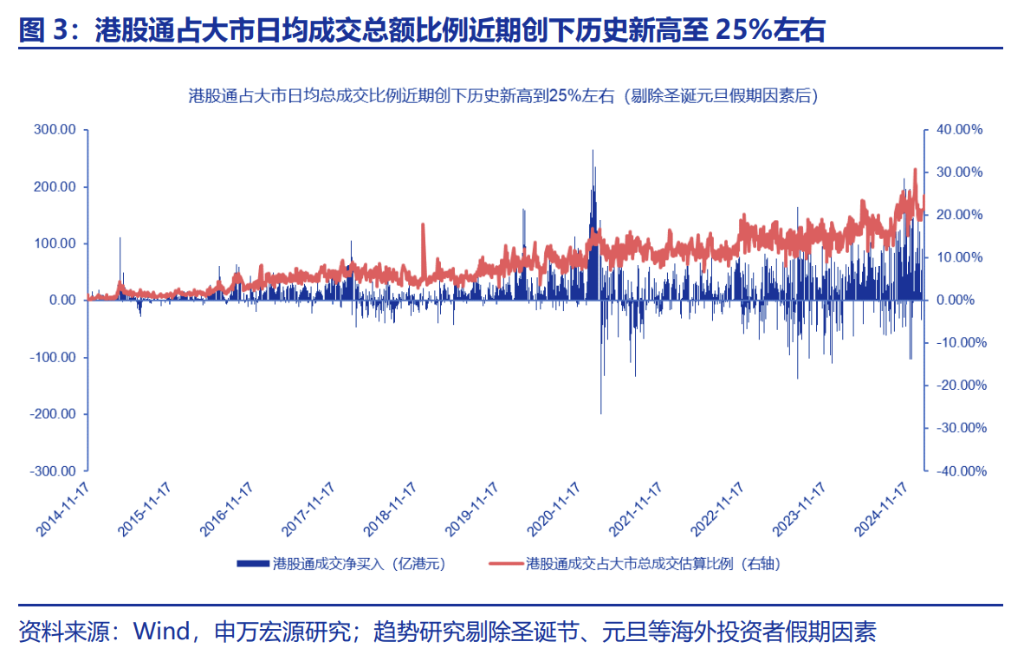

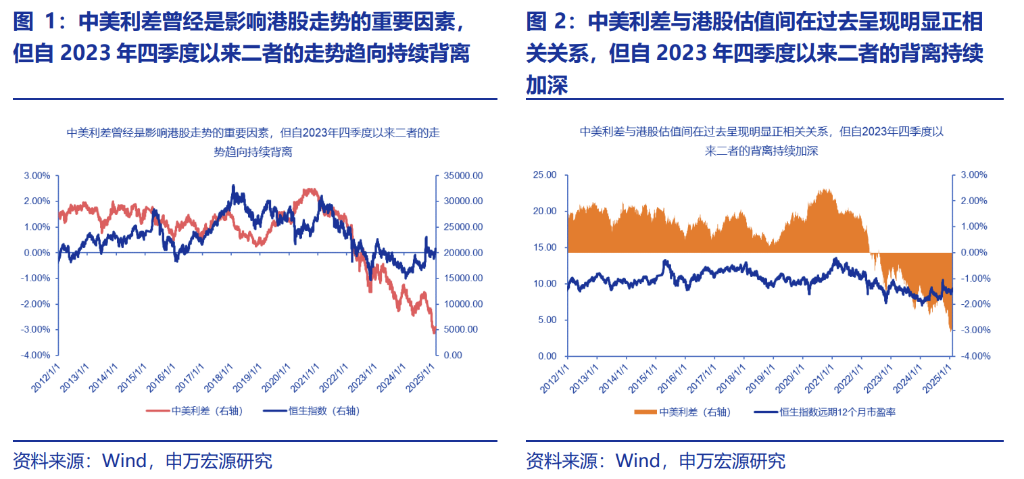

华尔街见闻2024年四季度至今,港股通资金占大市成交比例在多数交易日均为20%-25%,港股通资金对市场的影响已经不可忽视。并且,历史上,港股估值和走势受中美利差影响较大,但自2023年四季度以来,这一因素的影响力开始下降,甚至出现持续背离。

内地投资者对港股市场的热情空前高涨。

昨日,通过港股通的成交额占港股总成交额的近一半,净买入量达到165亿港元,创自12月初以来的最高水平。

申万宏源分析师董易、王胜在报告《港股通资金:从量变到质变 ——港股研究新框架之一:港股资金拆解&ERP 模型更新》中表示,近年来,港股通资金占大市成交比例不断抬升,2024年四季度至今,港股通资金占大市成交比例在多数交易日均为20%-25%,港股通资金对市场的影响已经不可忽视。

并且,历史上,港股估值和走势受中美利差影响较大,但自2023年四季度以来,这一因素的影响力开始下降,甚至出现持续背离。

对此,申万宏源优化了恒生指数ERP模型,以体现投资者结构变化的趋势和避免短期极值对模型的影响:

将2014年11月17日港股通开通以来的市场无风险利率由此前的仅考虑10年期美债收益率,优化为10年期美债和中债收益率的加权,其中10年期中债的收益率权重为过去10个交易日港股通资金占大市总成交比例的移动平均值。

根据报告,截止2025年2月7日,经资金成本优化后的恒生指数隐含ERP为6.73%,相较极度乐观的水平仍有一定距离。

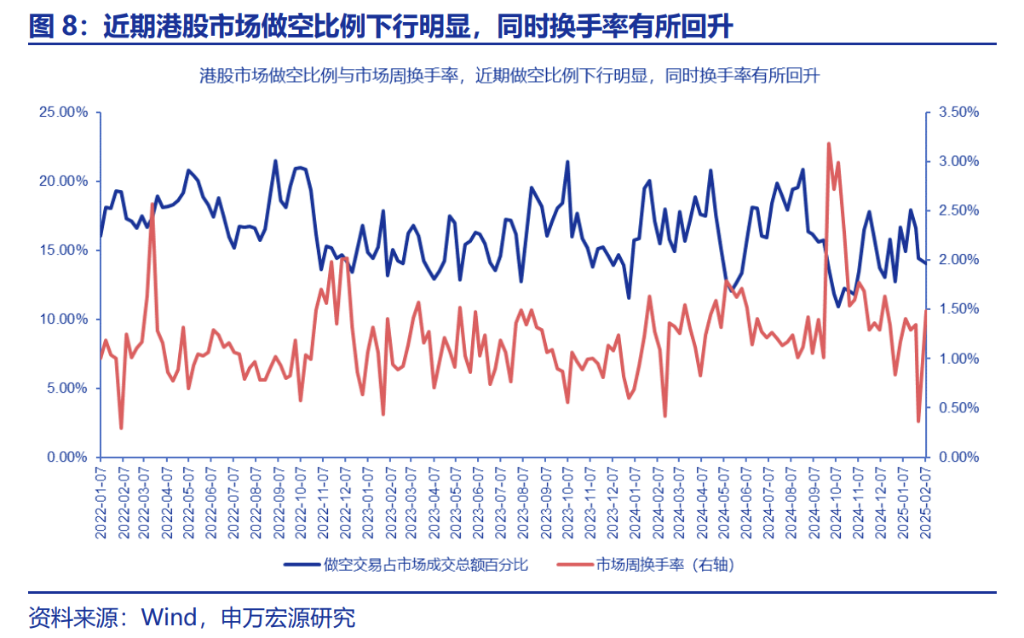

目前,海外投资者对中国的配置比例处于较低水平,港股市场当前的资金流入主要来自于ETF等被动型基金。此外,市场的做空比例已经开始减少,且市场的换手率也有所回升,这意味着市场的交易活动在增加。

因此,申万宏源认为港股市场的流动性仍然有进一步改善的空间,如果出现FOMO效应,那么股市的涨势也可能会更加迅猛。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...